* Tras varios meses de caída de precios, los fundamentos reales del mercado se imponen al relato de ficción de los operadores comerciales

* Unas existencias similares a las de la campaña pasada, una previsión de cosecha menor en principales países productores y el regreso de los compradores a España, dibujan un escenario de oferta contenida y demanda creciente.

* COAG expresa su satisfacción por el alza de precios en origen y se congratula de que el sector muestre signos de madurez y no se deje amedrentar por prácticas especulativas de las cadenas de distribución.

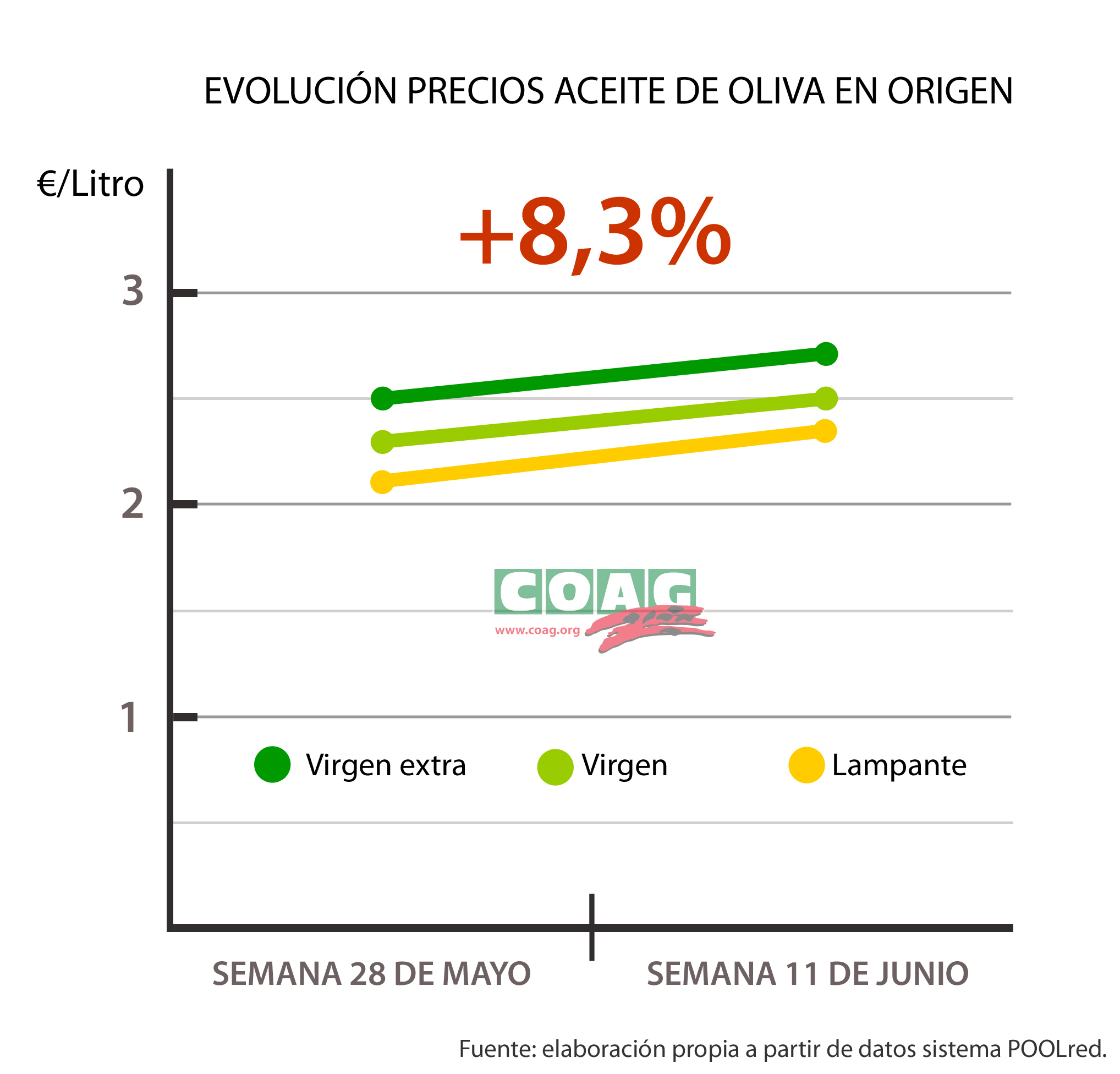

Madrid, 13 de junio de 2018. La Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG) expresa su satisfacción por la consolidación del alza de los precios de la aceite de oliva (+8,5% de media en las tres categorías), tal y como ya vaticinó COAG hace un par de semanas. Desde el 28 de mayo, el aceite de oliva lampante ha subido de 2,15€/l a 2,45€/l, el virgen de 2,35€/l a 2,50 y el virgen extra de 2,50€/l a 2,65€/l.

El responsable del sector de olivar de COAG, Gregorio López, subraya ha valorado que “al final los datos objetivos se impongan a las estrategias comerciales y que este sector tenga la madurez suficiente para enfrentarse a las prácticas especulativas”. “Una madurez –añade- que hace años era impensable y que ha demostrado que le sector es capaz de interpretar los datos y las variables objetivas para enfrentarse a las estrategias de parte de la cadena de distribución”.

Fundamentos reales del mercado frente a relato de ficción especulativo.

Hace unos días, COAG ya apuntó que se había extendido la idea de que nos encontramos en una situación de excedente de producto en el mercado cuando no es así. Sin embargo, según las previsiones que recoge el Ministerio de Agricultura (basadas en las previsiones del Comité Oleícola Internacional) las existencias que se prevén a final de la actual campaña son muy parecidas a las que hubo en la pasada. En la campaña 2017/18 se estiman unas existencias a final de la presente campaña de 315.000 toneladas de aceite, mientras que en la 2016/17 fueron 305.000 toneladas. “La diferencia es prácticamente inapreciable, de tan sólo 10.000 toneladas en todo el territorio español. Esto nos lleva a concluir que es totalmente falso que exista excedente de producto” ha afirmado el responsable de olivar de COAG.

En segundo lugar, COAG recordó la elevada cosecha de los países productores, principalmente los del arco mediterráneo. Si tenemos en cuenta la acusada tradición vecera de estos países, todo apunta a que la presente campaña será bastante inferior a la actual. Esto nos hace plantearnos que no habrá superproducción de aceite en la campaña venidera. Y para ello nos sustentamos en el hecho de que aunque en España –en el mejor de los escenarios- la próxima campaña fuese superior a la actual, no vendría a compensar la importante reducción que se producirá en el resto de países productores. En nuestro país, la lluvia llegó muy tarde al olivar, la floración se encuentra retrasada y en ningún caso es excepcional, sino más bien aceptable.

Por último, existe un tercer factor importante a tener en cuenta en el mercado del aceite de oliva. Y es que nos encontramos en una situación en la que durante la campaña se ha comprado sobre todo fuera de España. Las previsiones es que, una vez agotadas sus existencias, los compradores dirijan su mirada al mercado español.

Desde COAG consideramos que todos estos motivos dibujan un escenario de oferta contenida y demanda creciente.